달팽이웰니스

부동산 절세 꿀팁 3가지-부동산 세금, '이렇게' 하면 몇천만원 무조건 아낍니다 본문

돈 버는 무료 특강 부동산 절세 꿀팁 3가지 부동산 세금, 이렇게 하면 몇 천만 원 무조건 아낍니다 지병근 세무사 2부(2025년)

| 부산(3) | 동구 서구 영도구 |

| 대구(3) | 남구 서구 군위군 |

| 인천(2) | 강화군 옹진군 |

| 경기(2) | 가평군 연천군 |

| 강원(12) | 고성군 삼척시 양구군 양양군 영월군 정선군 철원군 태백시 평창군 홍천군 화천군 횡성군 |

| 충북(6) | 괴산군 단양군 보은군 영동군 옥천군 제천시 |

| 충남(9) | 공주시 금산군 논산시 보령시 부여군 서천군 예산군 청양군 태안군 |

| 전북(10) | 고창군 김제시 남원시 무주군 부안군 순창군 임실군 장수군 정읍시 진안군 |

| 전남(16) | 강진군 고흥군 곡성군 구례군 담양군 보성군 신안군 영광군 영암군 완도군 장성군 장흥군 진도군 함평군 해남군 화순군 |

| 경북(15) | 고령군 문경시 봉화군 상주시 성주군 안동시 영덕군 영양군 영주시 영천시 울릉군 울진군 의성군 청도군 청송군 |

| 경남(11) | 거창군 고성군 남해군 밀양시 산청군 의령군 창녕군 하동군 함안군 함양군 합천군 |

미분양주택용 확인용 - 도장 및 날인문서 필요

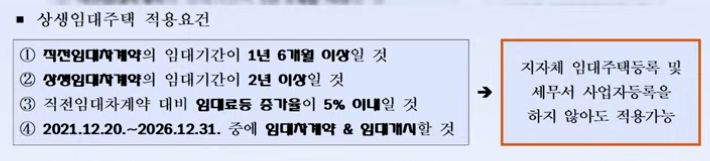

상생임대주텍 적용 조건

📌 요약

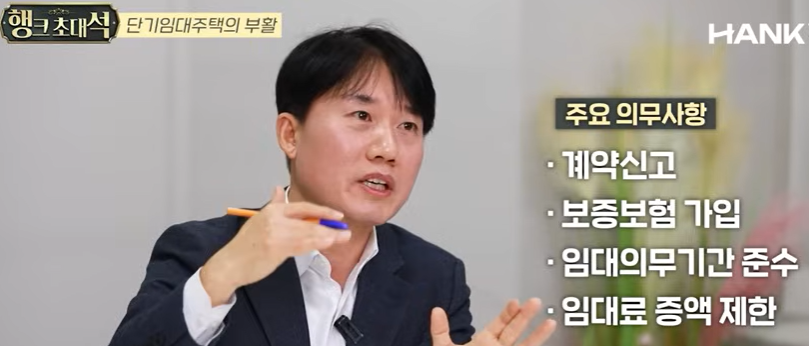

- 💡 단기 임대주택 제도 부활

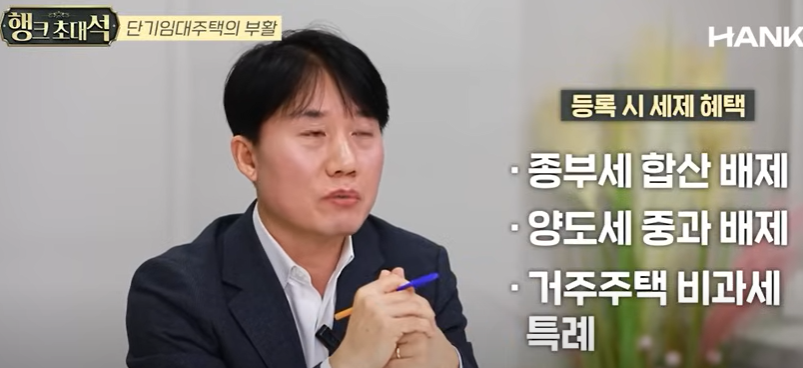

2025년 6월 4일부터 ‘단기 임대주택’이 6년 의무임대로 부활합니다. 과거 4~5년 임대제도와는 다르게 자동 말소가 불가능하여 등록 여부를 신중히 결정해야 합니다. - 🧾 세제 혜택의 세 가지 축

단기 임대주택 등록 시 받을 수 있는 혜택은 종부세 합산 배제, 양도소득세 중과세 제외, 거주주택 비과세입니다. 특히 ‘거주주택 비과세’는 다주택자에게 매우 유용할 수 있습니다. - 🧭 득과 실을 따져야 하는 판단

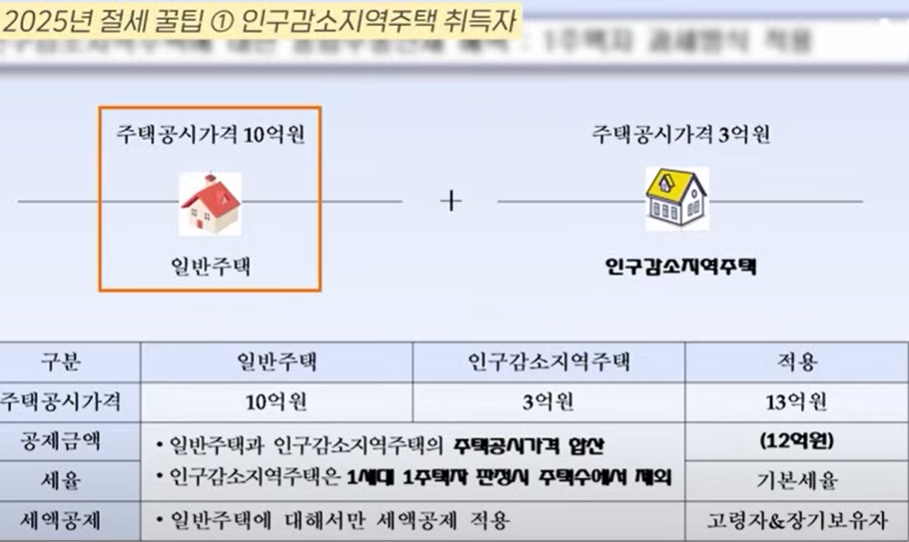

종부세 절감 효과는 크지 않을 수 있으며, 중과세 혜택도 주택 시장 상황에 따라 달라집니다. 실질적 혜택은 거주주택 비과세에 집중됩니다. - 🏘 인구감소지역 주택 취득 시 세제 혜택

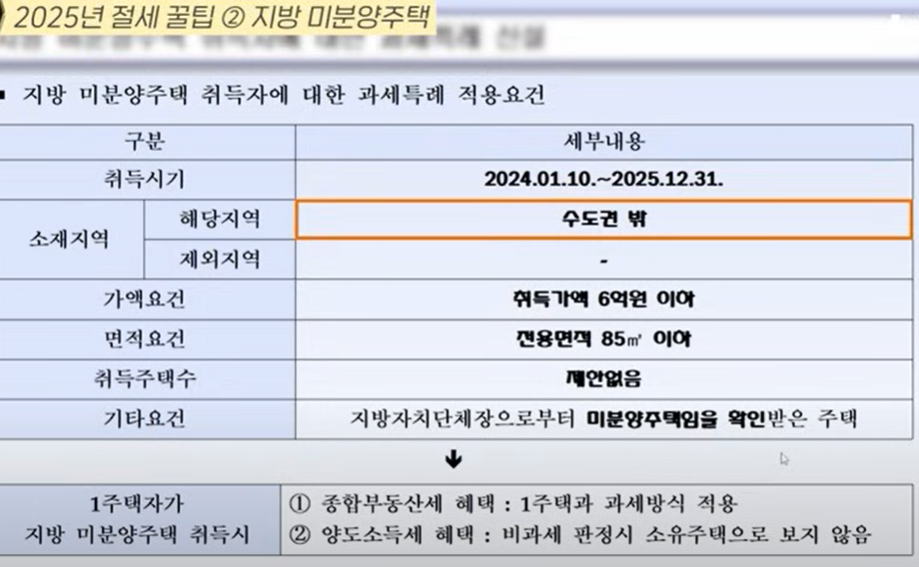

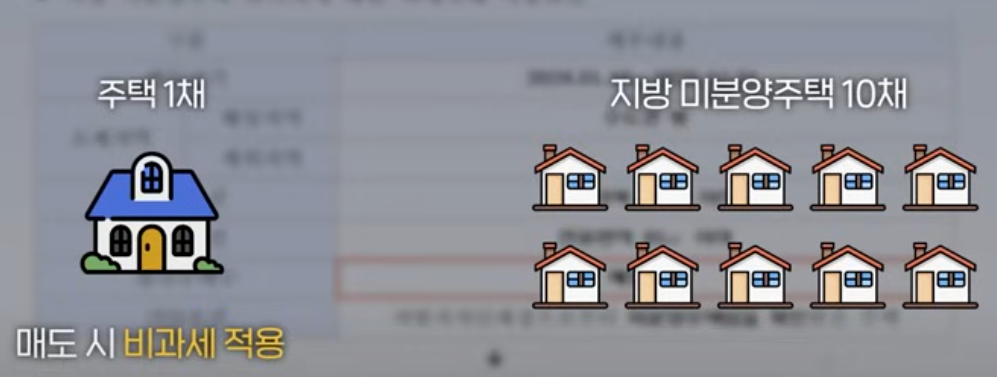

인구감소지역 주택을 2026년까지 취득하면, 종부세 및 양도세 측면에서 유리한 혜택을 받을 수 있습니다. 단, 기존 주택과는 다른 지역이어야 하며 주택 공시가격과 취득가액이 기준 이하일 경우에만 해당됩니다. - 🧾 지방 미분양 주택에 대한 특례 혜택

2025년 말까지 지방의 미분양 주택을 취득하면 세제 특례를 받을 수 있으며, 주택 수 제한 없이 적용됩니다. 단, 해당 주택이 ‘미분양 주택’임을 지방자치단체에서 확인받아야 합니다. - 💬 상생 임대주택의 간편한 혜택 적용

임대 사업자 등록 없이 적용 가능한 ‘상생 임대주택’은 임대료 인상 제한(5%)을 조건으로 양도세 비과세 시 거주요건이 면제됩니다. 조건은 직전 및 상생 임대차 계약을 충족하는 것뿐이며, 적용 대상이 넓어졌습니다.

📊 숫자로 본 인사이트

- ✅ 6년 단기임대 부활: 자동 말소가 되지 않아 신중한 등록 판단이 요구됨.

- ✅ 12억 원 공제: 인구감소지역이나 미분양 주택 포함 시 1세대 1주택자 공제로 종부세 절감.

- ✅ 미분양 주택: 주택 수 제한 없이 세제 혜택 적용 가능—최대 11채 보유도 가능.

- ✅ 2년 거주 요건 면제: 상생 임대주택은 양도세 비과세 시 실거주 요건 면제 가능.

❓탐구 질문 예시

- 단기 임대주택 등록 시 자동 말소가 되지 않는 구조의 정책적 배경은 무엇인가요? (질문하려면 E1 입력)

- 인구감소지역 주택과 지방 미분양 주택 세제 혜택의 실질적 차이는 어떤 것이 있나요? (질문하려면 E2 입력)

- 상생 임대주택이 확대되면서 향후 임대 시장에는 어떤 변화가 예상되나요? (질문하려면 E3 입력)

영상에서는 오피스텔을 임대주택으로 등록하고 주택을 2년 거주 후 등록 다음 날 바로 팔아도 비과세를 받을 수 있다고 했나요?

🔍 영상의 설명에 따르면:

예, 맞습니다. 영상에서는 다음과 같은 내용을 명확히 설명합니다:

- 본인이 오피스텔이나 다세대, 도시형 생활주택 등을 여러 채 보유하고 있을 때,

- 그 중 하나의 주택에 2년 거주한 경우,

- 해당 거주 주택을 임대주택으로 등록하고 나서 바로 매도해도,

- 양도소득세 비과세 혜택을 받을 수 있다고 말합니다.

📌 특히 영상에서는 이렇게 설명합니다:

"오피스텔 5채를 가지고 있고, 그 중 한 채를 2년 거주 후 매도하고 싶다면,

해당 주택을 임대주택으로 등록한 다음 날 팔아도 비과세 적용이 된다.

기존의 장기 임대주택은 10년 조건이었지만, 이번에는 단기임대 6년 등록만으로도 비과세를 받을 수 있다."

✅ 단, 이 조건이 성립하려면:

- 임대주택 등록 요건을 충족해야 하고,

- 2년 거주 요건이 반드시 완료되어 있어야 하며,

- 주택을 마지막 1주택으로 만들어야 비과세가 적용된다는 점도 강조됩니다.

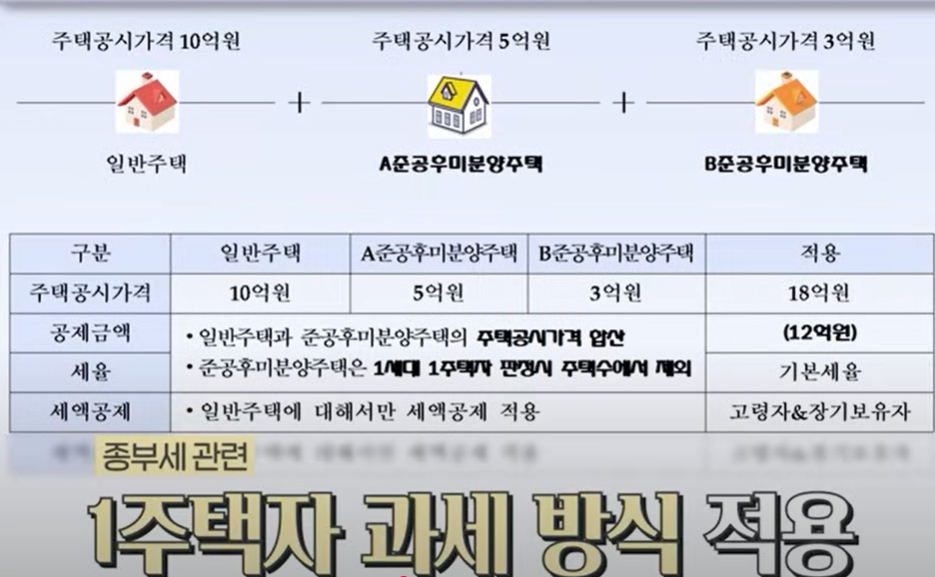

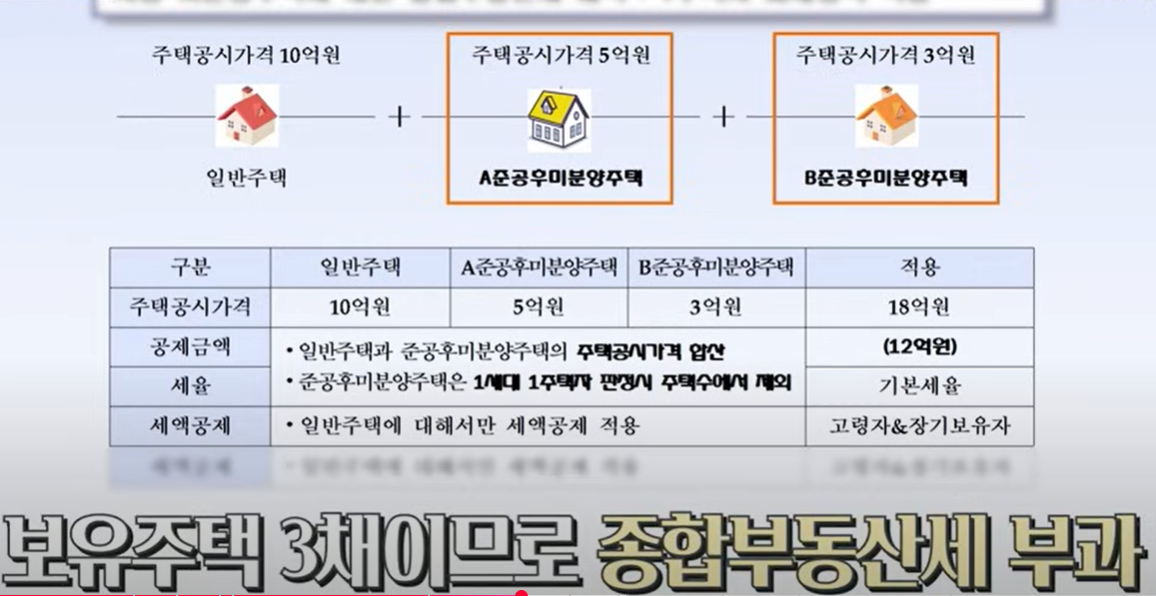

영상에서는 인구감소지역 주택 취득 시 제공되는 두 가지 세제 혜택을 구체적으로 설명합니다.

✅ 1. 종합부동산세(종부세) 혜택

- 인구감소지역 주택을 기존 주택 보유 상태에서 추가로 취득한 경우,

- 2주택자더라도 ‘1세대 1주택자’ 과세 방식을 적용받을 수 있음.

- 이 말은 공제 기준이 일반적으로는 9억 원인데,

👉 인구감소지역 주택을 취득한 경우 12억 원까지 공제를 적용함. - 종부세 세액공제도 적용 가능 (고령자/장기보유자에 해당 시).

📌 예시로는:

10억짜리 일반주택 + 3억짜리 인구감소지역 주택 = 13억 원

→ 공제액이 12억 적용, 초과된 1억에 대해서만 세금 부과 + 세액 공제 가능.

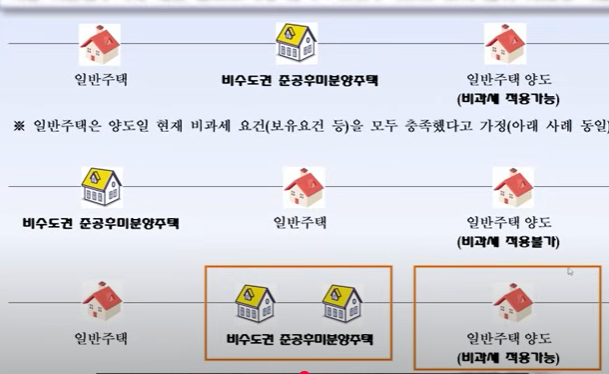

✅ 2. 양도소득세 혜택

- 주택이 두 채일지라도,

👉 인구감소지역 주택은 주택 수에서 제외됨. - 결과적으로 비과세 요건인 '1주택자'로 간주되어 비과세 적용 가능.

📌 단, 주의사항:

- 기존 주택을 보유한 상태에서 인구감소지역 주택을 추가로 1채만 취득해야 함.

- 반대로 무주택 상태에서 먼저 인구감소지역 주택을 산 뒤, 일반 주택을 추가 취득하면 혜택 적용 불가.

- 두 채 이상 인구감소지역 주택을 사는 경우에도 불가.

"상생임대주택의 세제 혜택을 적용받으려면 어떤 조건을 충족해야 하나요?"

→ 영상에서는 이 부분을 두 가지 핵심 요건으로 명확히 설명합니다.

✅ 상생임대주택 적용을 위한 2가지 핵심 요건

1. 직전 임대차 계약 요건

- 소유권 이전 후 체결한 최초 계약이어야 함.

- 예를 들어, 전세 끼고 산 경우 해당 계약은 직전 임대차 계약이 아님.

- 대신 기존 임대차 종료 후 임대인(소유자 본인)과 새롭게 체결한 계약만이 직전 계약으로 인정.

- 임대 기간이 최소 1년 6개월 이상이어야 함.

2. 상생 임대차 계약 요건

- 위 직전 계약 이후 체결되는 계약이 해당됨.

- 이 계약은 반드시 2년 임대 계약이어야 하며,

- 임대료 인상률은 직전 계약 대비 5% 이하로 제한됨.

- 계약 체결 및 임대 개시일은 법에서 명시:

- 2021년 12월 20일 이후 체결 및 임대 개시해야 함.

- 원래 4년간 적용되던 조건이 이번 세법 개정으로 2년 연장됨.

🧠 자주 묻는 질문: 5% 제한 계속 적용?

- 많은 사람들이 “2년 계약 이후에도 계속 5% 제한을 지켜야 하나요?”라고 묻는데,

영상에서는 **“아니다”**라고 설명합니다. - 한 번 직전+상생 계약 요건을 충족했다면,

👉 이후 계약에서는 5% 초과 인상 가능하며

👉 세제 혜택은 계속 유지됨.

💎 적용 시 주요 혜택

- 가장 핵심적인 혜택:

👉 양도소득세 비과세 시 '2년 거주 요건' 면제 - 따라서 거주 없이도 비과세 가능해지는 엄청난 장점이 있습니다.

"거주주택 비과세 특례란 무엇인가요?"

→ 영상에서 이 부분은 가장 강조된 세제 혜택 중 하나로 설명됩니다. 아래 내용을 통해 정리해드릴게요.

🏡 거주주택 비과세 특례란?

기본 원칙:

양도소득세법상,

1세대 1주택을 2년 이상 보유 및 거주하면

👉 양도 차익에 대해 양도소득세가 면제됩니다.

하지만, 여러 주택을 가진 다주택자라면 원래는 비과세 혜택을 받기 어렵습니다.

👉 이때 적용 가능한 특별 제도가 **‘거주주택 비과세 특례’**입니다.

✅ 영상에서 설명된 특례 적용 조건

영상에서는 다음 조건을 충족할 경우,

👉 등록 다음 날 해당 주택을 매도해도 비과세 적용이 가능하다고 설명합니다:

1. 기존 주택 외에 오피스텔, 다세대, 도시형생활주택 등을 여러 채 보유

- 예: 오피스텔 5채 보유

2. 그 중 주택 1채에 대해 2년 이상 실거주

3. 그 주택을 단기(6년) 또는 장기(10년) 임대주택으로 등록

4. 등록 다음 날 매도해도 비과세 가능

- 단, 2년 거주 요건은 반드시 선행되어야 하며,

- 다주택자라도 임대 등록을 통해 해당 주택만 예외 적용 가능

💡 이 특례의 실질적 의미

- 다주택자라도, 특정 요건을 충족하면 1주택자로 간주되어

👉 해당 주택의 양도차익에 대해 비과세 가능 - 특히, 빌라나 잘 팔리지 않는 주택들을 팔 수 없는 상황에서는

👉 임대주택 등록을 통해 전략적으로 세금 혜택을 확보할 수 있음

https://www.mois.go.kr/frt/sub/a06/b06/populationDecline/screen.do

행정안전부> 업무안내> 차관보> 지방소멸대응> 인구감소지역 지정

행정안전부 홈페이지에 오신것을 환영합니다.

www.mois.go.kr

오늘의 게스트 : 지병근 세무사

👉 다양한 투자자들의 경험담과 노하우가 궁금하다면 행복재테크 카페: http://m.site.naver.com/1abyW

👉 인생을 바꿀 수 있는 공부를 하고 싶다면 강의 신청: http://m.site.naver.com/1ayGv

지금 바로 NAVER 에서 송사무장, 행복재테크, 행크에듀를 검색해보세요!

https://www.youtube.com/watch?v=UqirP1X0gDQ

'부동산' 카테고리의 다른 글

| 좋은 상가 고르는 법과 상가 매매가격 산정 요령 (0) | 2025.05.12 |

|---|---|

| 월 200만원 버는 직장인이 부자가 될 수 있는 가장 현실적인 방법 송사무장 특강 (2) | 2025.04.20 |

| 지금 사는 집이 남은 인생을 결정한다 무주택자 2억 있으면 이런 집을 사세요 (1) | 2025.04.20 |

| “지방 갭투자자, 집도 안 보고 채가”… 너무 뜨거운 강남3구 (0) | 2025.02.21 |

| ㄷ집값 더 오른다"…'잠·삼·대·청' 매물 회수·호가 '쑥쑥' (0) | 2025.02.12 |